- FA業界・企業トピックス

- 2020年4月8日

日本政策投資銀行がまとめた「2025年度 大企業設備投資計画調査」によると、大企業の2025年度の国内設備投資額は、製造業では自動車の電動化投資の継続や脱炭素投資を背景に、前年比21.0%増と高い伸びを示した。非製造業で11.3%増、全産業でも14.3%増と全体を通じて設備投資の意欲は旺盛で、FA業界にとってはこの需要をしっかり捉えて商談につなげたい。

同調査は、同社が1956年から毎年行なっているもので、資本金10億円以上の民間企業を対象に、設備投資の計画と実績をアンケート方式で調査。2025年度は2791社を対象に行い、有効回答社1607社(製造業756社、非製造業851社)のものをまとめている。

2025年度の国内設備投資額について、2024年度の全産業1607社の実績金額は19兆8718億円で、2025年度の計画金額は14.3%増の22兆7130億円。うち製造業は2024年度の6兆1843億円に対し、2025年度は7兆4814億円で21%増。非製造業は2024年度が13兆6875億円で、2025年度は15兆2316億円で11.3%増とした。

2024年度の実績は、AIに関連したデータセンターなどのインフラ基盤構築、自動車の電動化投資によって3年連続で増加。特に非製造業ではバブル期を超える高い伸びとなった。

続く2025年度の計画は、米国の関税強化など先行き不透明感があるなかでも21%増と高い伸びが継続し、特に自動車による電動化投資の継続と素材産業を中心とした脱炭素投資が牽引役となると見通している。また米国の関税強化など先行き不透明感が広がるなか、投資計画を見直して25年度は見送ったとしても、計画は縮小や中止はせず、維持するとした企業が7割に上った。

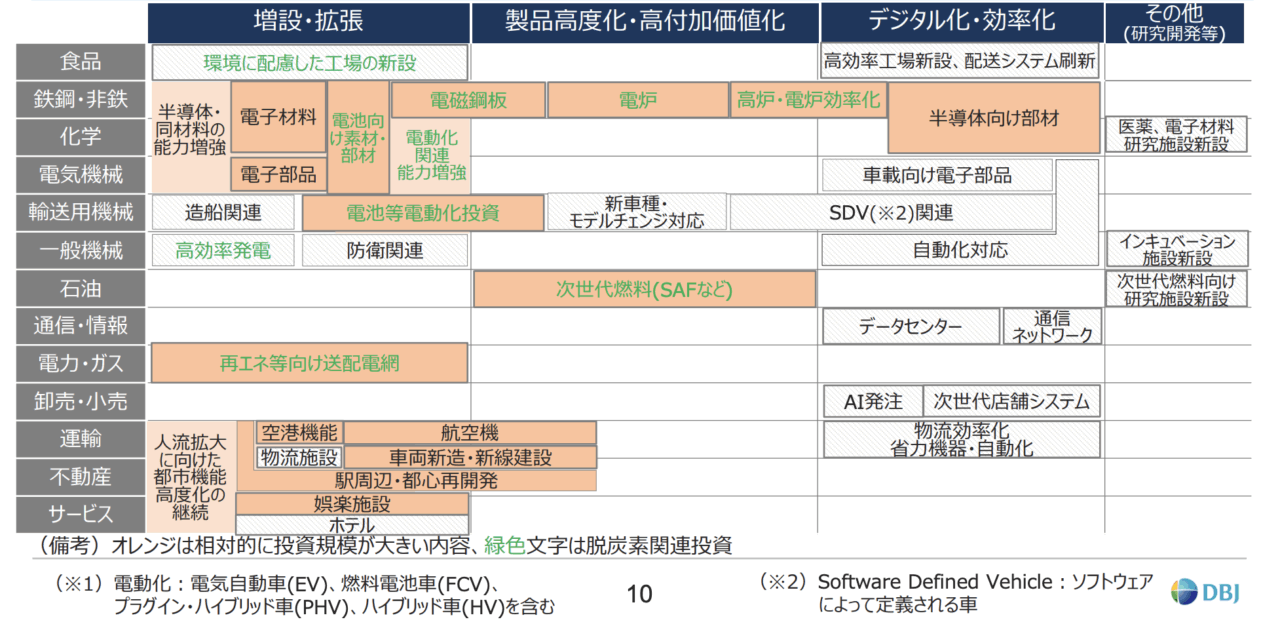

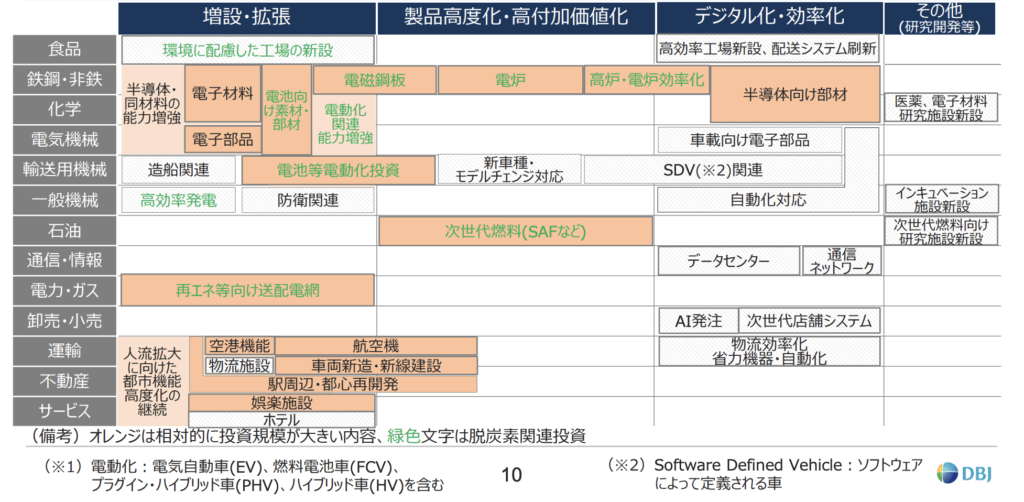

業種別では、製造業で設備投資計画額が最も多いのが自動車で2兆402億円(28.2%増)。新車種も含めた生産設備対応や将来的なEVシフトを見据えた電動化投資により大幅増を見込む。次が化学の1兆4678億円(9.6%増)。半導体材料をはじめとする電子材料や電動車関連などの高機能化学品、医薬品の需要増大などにより増加。電気機械は7387億円(8.9%増)で、半導体需要の拡大を見込み、製品高度化投資や設備更新投資などが進む。一般機械は6074億円(36.8%増)で、エネルギー分野(高効率発電機・原子力)、防衛関連、工作機械等の能力増強により大幅増。鉄鋼は4478億円(35.7%増)で、従来投資の継続に加えて、脱炭素対応の本格化などにより大幅増。非鉄金属は4157億円(4.7%増)で、半導体・電動車などの中長期的な成長を見据えた能力増強投資により増加。石油は3410億円(35.0%増)で、製油所の維持更新投資の拡大や脱炭素関連投資により大幅増。食品は3203億円(55.2%増)で、能力増強投資が増加することに加え、脱炭素化投資などにより大幅増となる見通し。

非製造業では、最も多いのが運輸で4兆2212億円(18.7%増)。鉄道の駅周辺再開発や車両新造、人流拡大に伴う空港施設の開発で大幅増。電力・ガスは2兆8589億円(8.6%増)で、原子力、送配電網関連投資が継続。通信・情報は2兆7840億円(▲0.1%減)で、通信ネットワークやデータセンター向けの投資が増加するも、AI計算基盤関連の大規模プロジェクトの投資が減少することから全体としては微減としている。

また海外投資における設備投資(有効回答社593社)については、全産業では2.2%増。製造業では0.6%増、非製造業で5.9%増と伸びは鈍化する見通し。北米では自動車が増加するが、ここ数年の高い伸びからの反動もあって化学、鉱業、不動産を中心に減少。中国は、成長鈍化や米中貿易摩擦への懸念などから、前年度に続いて減少。その一方で、欧州が不動産を中心に増加するほか、中国除くアジアは自動車と、内需の取り込みに向けた不動産、化学などの増加が見込まれている。

米国の関税強化に対する影響については、多くの企業が精査中。サプライチェーン変更などの動きは限定的で、影響はまだ顕在化していないとした。一方で、中国の生産・輸出拠点を縮小する動きが広く出てきており、日本や東南アジア、インドの拠点拡大が顕著になってきているとした。