- 新製品/サービス

- 2023年6月13日

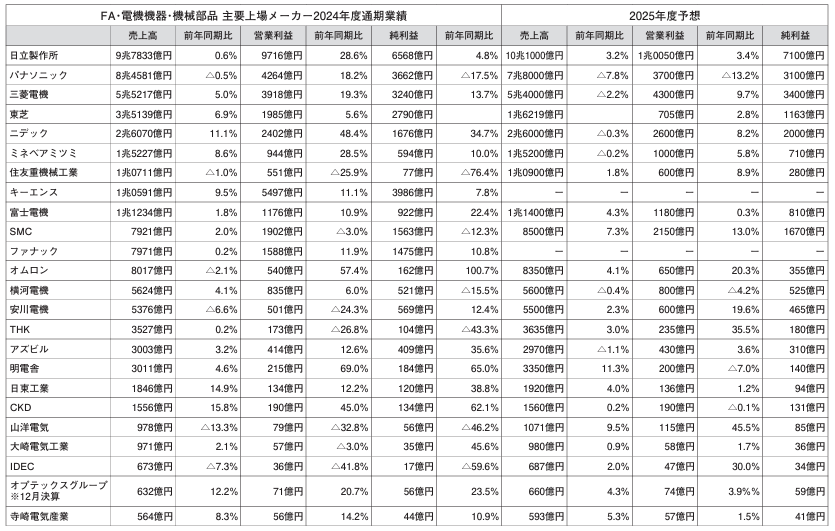

三菱電機は、売上高は円安影響や価格改善効果により前年度比2637億円増加の5兆5,217億円。FAシステム事業は受注高はスマートフォン、AI関連の設備投資や工作機械関連需要の増加などにより前年度を上回ったが、売上・利益ともに減少し厳しい状況となった。

東芝は、HDD他、公共インフラ、送変電・配電等、鉄道・産業システム、デジタルソリューション等の売上増で増収。受注高と受注残も2018年度以降で最高額を記録し、改革が進んでいる。

ニデックは、グループ一丸となってスリー新(新市場、新製品、新顧客)活動を強化し、売上高、営業利益、純利益のすべてで過去最高を更新。

ミネベアミツミは、ボールベアリングなどのプレシジョンテクノロジーズ事業、LCD用バックライトやHDD用スピンドルモーター等のモーター・ライティング&センシング事業の好調でグループ全体の増収増益に貢献した。

住友重機械工業は、メカトロニクス事業は国内の減・変速機は堅調だったが、欧州と中国で需要が回復せず、受注高は2%減の1944億円、売上高は6%減の2061億円、営業利益は69%減の38億円となった。

キーエンスは、初めて売上高1兆円を突破。国内はもちろんだが、海外売り上げが成長の牽引役となっており、海外売上比率は64.8%となっている。

富士電機は、売上、利益ともに過去最高を更新し、営業利益率10%を達成。全セグメントで増益を記録した。オートメーションは、PAが好調だったが、FAは在庫調整の影響を受けた。

SMCは、中華圏が前期比で10.7%増加したものの、日本1.1%減少、北米6.9%減少。日本・北米・韓国の半導体関連需要は本格的な回復には至らず、自動車関連は米国大統領選等の影響もあって北米・日本・欧州で設備投資先送りの動きが継続。工作機械関連は中華圏は堅調だったが、その他の地域では調整局面が続いた。

ファナックは、CNCシステムは国内や欧州は低調だったが、インドや中国で堅調に推移。ロボットは国内は自動車関連、一般産業向け共に堅調だったが、中国はEV関連が下降気味で、一般産業、電子産業向けも低調。欧米も自動車関連が低調だった。工作機器亜は中国、アジアの需要増で売上高は33.1%増と大幅に伸長した。

オムロンは、全体としては減収減益ながら、IAB事業は改革が進んで大幅な増益を果たした。商品開発を強化して2024年から2026年の間に新商品42商品をリリースするなどコンポーネントビジネスを強化している。

安川電機は、モーションコントロール事業が減収減益となり、ACサーボは半導体市場が米州で堅調だったが、日本は回復遅れ、中国と欧州が低調。ロボット事業は、自動車市場の設備投資が低調だったが、受注済みの大口システム案件や半導体ウエハ搬送ロボットの販売で増収をキープした。

アズビルは、BA事業が大きく増加して4期連続の増収増益を果たし、過去最高業績を更新。AA事業は、FA市場が市況低迷の影響を受ける一方で、PA市場が堅調だった。

IDECは、年間を通じて流通在庫調整の影響を受け、米州以外の日本や欧米、アジアでの売上減少が響いた。

明電舎は、電力インフラセグメントと、保守サービスのフィールドエンジニアリング事業が売上高と営業利益で過去最高。国内電力市場での設備更新需要が好影響を及ぼした。