- FA業界・企業トピックス

- 2019年4月10日

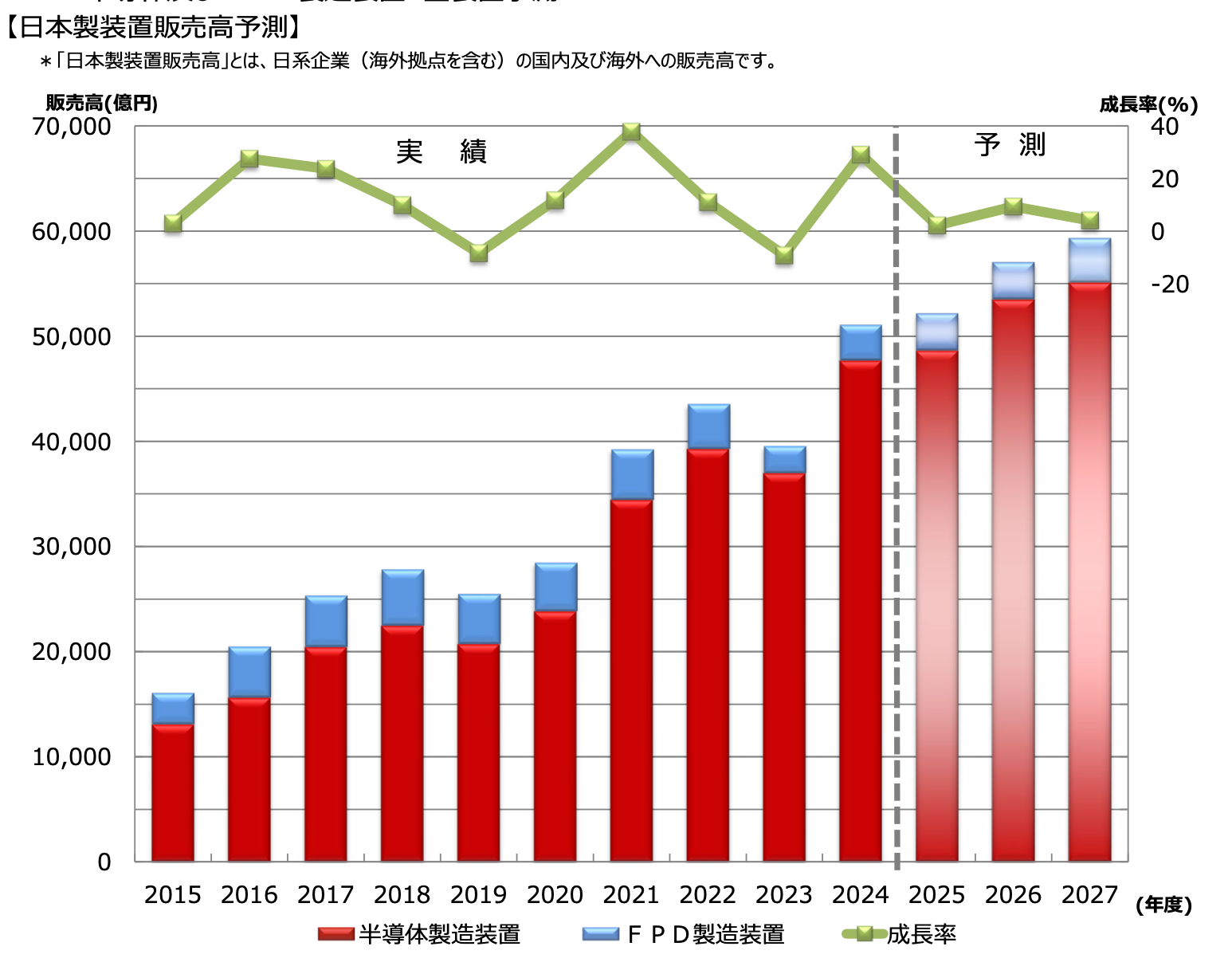

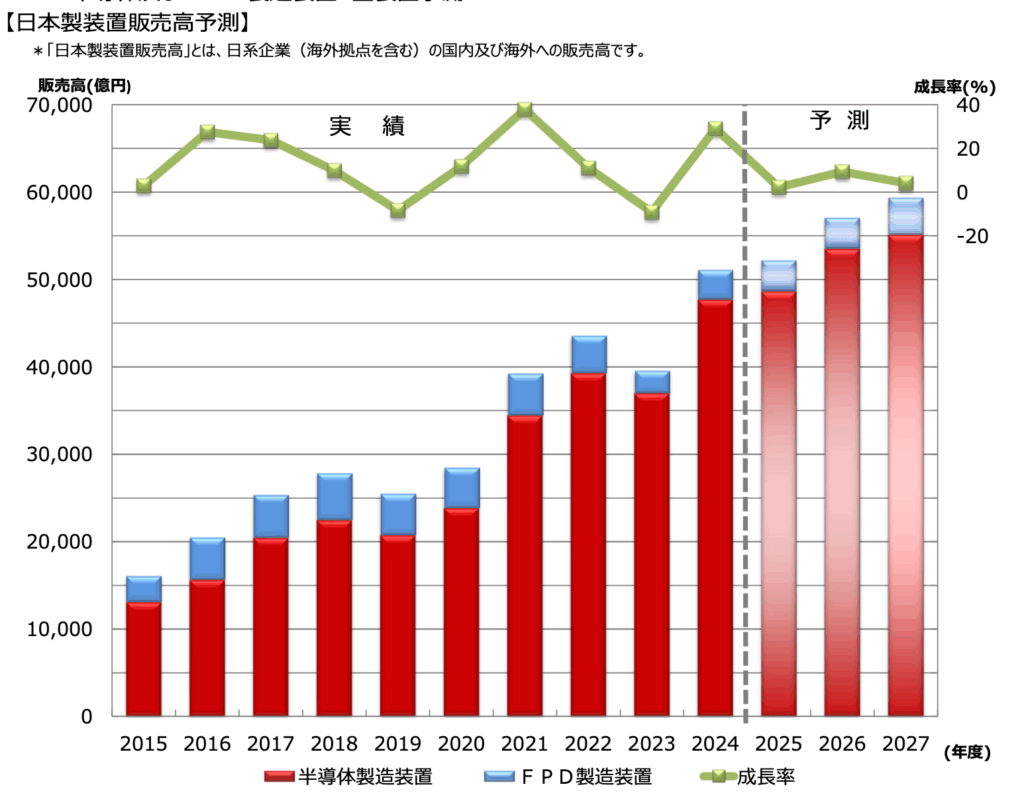

SEAJ(日本半導体製造装置協会)は、2025年度から2027年度までの半導体・FPD(フラットパネルディスプレイ)製造装置の需要予測をまとめた。日本製装置の販売高合計は、AI関連半導体への旺盛な投資に牽引され、2025年度は2.2%増の5兆2192億円と予測。2026年度は半導体が牽引し、9.3%増の5兆7055億円。2027年度は4.1%増の5兆9371億円に達すると見通している。半導体製造装置は先端ロジックや次世代メモリーへの投資が市場を押し上げ、FPD製造装置はIT製品向けOLEDパネルへの投資が本格化することで市場を支える。

世界の半導体市場の動きについて、世界半導体市場統計(WSTS)によると、2024年の世界半導体市場は前年比19.7%増の6305億ドルとなり、2022年の過去最高値を更新。AIサーバー向けGPUの需要拡大と、2023年に落ち込んだメモリー価格が回復したことが主な要因。2025年は7009億ドル、2026年も増加が続き、3年連続で最高値を更新する見通しで、中長期的には2030年に1兆ドル市場への到達も予想されている。

FPD産業は、2023年Q2(4~6月)頃から業績改善傾向。TV用パネル平均サイズの大型化は、特に中国で顕著に現れ、中期的には現在大型TVの主流である65型から、75型・85型へのシフトも進むと考えられる。

IT製品へのOLEDパネル搭載も計画は後ろ倒しになりながらも進行中。韓国では、既にG8.6基板を用いたIT用OLEDパネル製造のための設備投資が始まっている。今後はタブレットから、順次ノートPCへのOLEDパネル採用が進む予想。スマートフォンと比較し、IT用パネルは1台当たりの面積が6~7倍以上と大きくなることから、装置需要としても成長が期待されている。

日本製半導体製造装置の販売高予測について、2025年度は2%増の4兆8634億円の予測。2024年度が上振れした影響から2025年度は横ばいから微増とした。ロジック・ファウンドリー投資に一部で減速感がみられるが、台湾ファウンドリー向け2nm投資の本格化、HBMを中心としたDRAM投資の底堅さがある。

2026年度は10%増の5兆3498億円の予測。台湾以外の地域でも2nm投資が開始され、DRAM・HBM投資も引続き伸びが見込まれ、AIサーバー向けのNANDフラッシュ投資も加わることから大きな伸びを期待。

2027年度もAI関連の需要は高水準で続くため、3%増の5兆5103億円と予測している。

日本市場については、2025年度は車載とパワー半導体が落ち込むが、NANDフラッシュとDRAMで先端技術を使った投資により、15.0%増の1兆4399億円の予想。2026年度もメモリー投資は堅く、大手ファウンドリーの第2期投資やCMOSイメージセンサー投資、後半には2nmの量産に向けた先端投資も開始されることから、22%増の1兆7567億円と予測。2027年度も高い水準で投資が継続し、5%増の1兆8446億円を予測している。

日本製FPD製造装置の販売高予測について、2025年度はG8.6基板を用いたIT用OLED投資が始まったことから、5.0%増の3557億円の予想。2026年度はTVパネル平均サイズの大型化を背景としたLCDの追加投資の一方、中国でのG8.6OLED投資が2027年度へ繰り越すことが想定され、2026年度は2025年度と同等レベルの3557億円。2027年度は中国で複数のG8.6クラスのOLED投資が集中する予想で、20%増の4269億円としている。