- 特集

- 2015年1月7日

FAを取り巻く環境は新型コロナウイルス問題の影響からサプライチェーンの見直しが進むことが確実な一方で、人手不足、人件費上昇などへの対応がますます求められ、自動化投資が活発化することが予想される。新型コロナウイルス問題も社会的な影響は大きいものの、リーマンショックほど産業全体に与えるダメージは抑えられ、設備投資が加速するという見方も強い。

こうした中で、富士経済はFA設備の構成部品であるメカトロニクスパーツの市場動向を調べた。

「2019年 注目メカトロニクスパーツ市場実態調査」では、コントローラー領域6品目、ドライブ領域8品目、メカニカル領域4品目、センサー領域7品目、配電機器領域5品目の市場の現状を分析し、将来市場の動向を予想した。

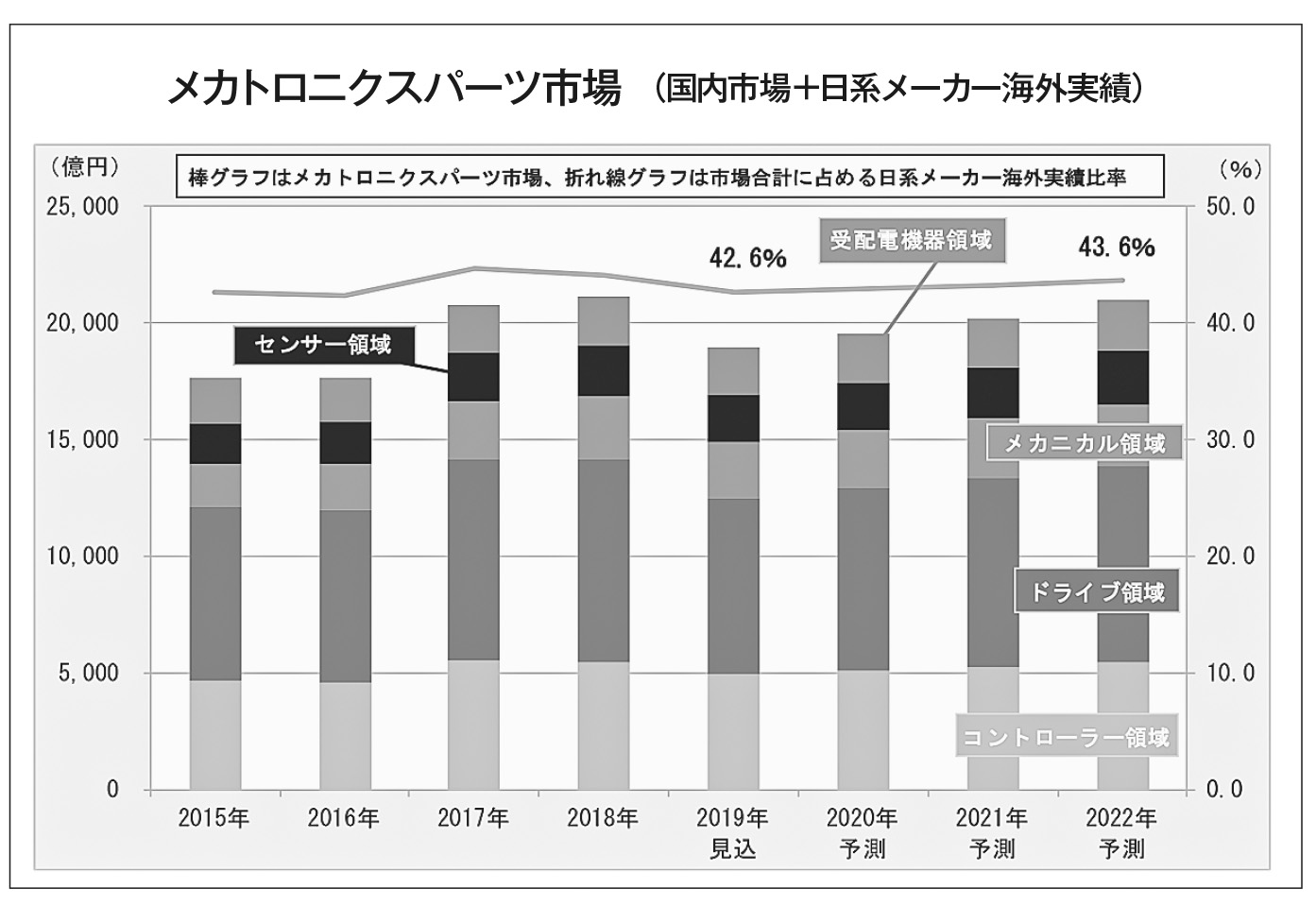

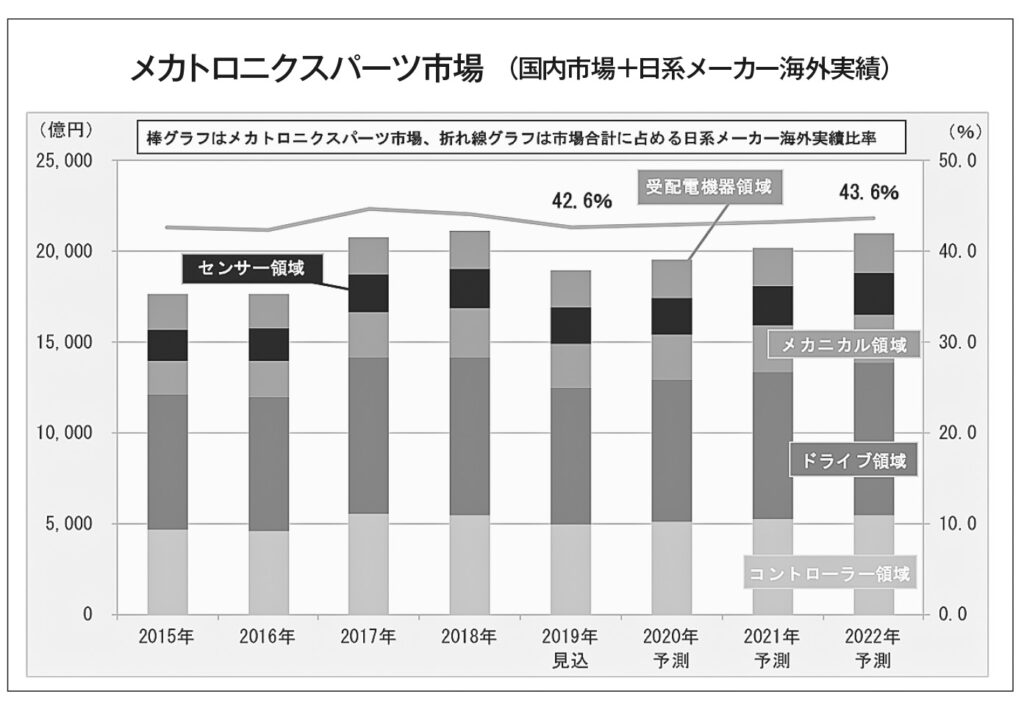

17年から18年前半にかけて工作機械、半導体・液晶製造装置の需要が急増したことにより、装置メーカー、部品メーカーの受注は生産能力を上回るほどの好調であったが、18年後半に入ると半導体・液晶関連市場の停滞や、米中貿易摩擦の影響を受けた世界的な設備投資抑制によってメカトロニクスパーツの需要も減少。前半の実績や受注残の消化により、18年の市場は17年比1.7%増の2兆1149億円となった。

19年は米中貿易摩擦の出口が不透明であることから、工作機械や半導体.液晶関連だけでなく、一般産業機械も含めた製造業全体で設備投資が抑制されており、18年比10.4%減の1兆8939億円が見込まれる。20年以降徐々に回復に向かうとみられ、22年の市場は2兆995億円が予測される。

市場環境が厳しい中で、参入メーカーは従来のコンポーネンツ販売から、関連製品をパッケージ化したシステム提案、コンサルティングまで含めたソリューション展開など、ビジネスモデルの変革を進めている。製造業のデータ活用拡大に対応した製品・サービスの拡充、M&Aによる先端技術の取り込みも図られており、デジタル化・IoT化に向かう世界の潮流への対応を強化している。

領域別にみると、ドライブ領域の市場構成比が大きいが、19年はACサーボモーターやACサーボドライバーなどの需要減少が影響し、18年比13.6%減と大きく落ち込むとみられる。また、PLC(プログラマブルコントローラー)やCNC装置が不調だったコントローラー領域や、リニアガイド、ボールねじの需要減少が目立つ。

メカニカル領域も、18年比10%弱の市場縮小が見込まれる。一方、センサー領域の固定式コードリーダー、受配電機器領域の産業用配線用遮断器や産業用漏電遮断器は18年比プラスが見込まれる。

「中国製造2025」に代表されるように、自国製造業の活性化を推進し、半導体や二次電池など先端製品の生産にも意欲的であるが、米中貿易摩擦の影響などにより19年の需要は低迷している。また、中国市場への依存度が高い欧州や東南アジアも、19年の市場は低調である。

韓国・台湾はエレクトロニクス業界の世界的企業が多数存在し、日系メーカーの主要顧客も多いが、韓国については日韓関係の悪化がマイナス要因となっている。北米は中国市況の影響を受けにくく、独立した市場トレンドを持っているため、日系メーカーにとって魅力的なエリアとなっている。インドは中国に次ぐ人口規模を誇り、また「メイク・イン・インディア」政策により外国資本の誘致に積極的であるため、ネクストチャイナとして注目度が高まっている。

PLCは産業用コントローラーの代表的存在であり、主に工場などのFA設備の制御に使われている。18年前半までは前年からの好調を維持していたものの、後半に入り減速したため、18年の市場は縮小となった。主な要因として、スマートフォン需要の一服感を背景とした半導体、液晶パネル、電子部品、工作機械、EMS関連の設備投資抑制のほか、米中貿易摩擦の影響の様子見から広範な製造装置において需要が減少したことがあげられる。

19年に入っても状況は好転しておらず、回復要因に乏しい状況が続いている。直近の設備投資は極限まで絞り込まれているが、徐々に緩和されることで市場は緩やかに回復していくとみられる。

サーボモーターとは、サーボ機構において位置、速度などを制御する用途に使用するモーターとして、大きくACタイプとDCタイプに区分されるが、FA設備に使用されるACタイプの動向を調査している。

18年は前半まで好調であったが、後半になるとけん引役である中国製造業の低迷による設備投資の減速、さらに米中貿易摩擦の影響による半導体、自動車を中心とした市況悪化などから通期では微減となった。19年は中国を中心に海外需要の減少が大きく、18年比20%を超える縮小が見込まれる。半導体・液晶製造装置、工作機械、ロボット・実装機・組立機械などの市況回復が進んでおらず、5G関連設備向けの採用は期待できるものの市場の落ち込みをカバーするには至らないため、当面は低調な市場推移が予想される。